Новые правила исчисления пенсии с 1.01.2015 года

Изменения в пенсионной системе в 2014 году.

Новая формула расчета будущей пенсии

· В пенсионной системе России в 2014 году произойдет ряд событий и изменений, которые коснутся будущих и нынешних пенсионеров, а также российских работодателей.

Слайд 2

· Одним из основных изменений 2014 года - индексация пенсий. Традиционно она происходит два раза.

Первая индексация трудовых пенсии на 6,5% произошла 1 февраля.

Вторая индексация проведена 1 апреля: на 2% увеличатся трудовые пенсии, на 17,6% - социальные пенсии, на 5% - ежемесячная денежная выплата (ЕДВ).

В августе произойдет традиционный перерасчет трудовых пенсий работающих пенсионеров.

Слайд 3

· С 1 января этого года размер материнского капитала увеличился почти до 430 тысяч рублей.

Органами Пенсионного фонда продолжалось осуществление полномочий по государственной поддержке семей, имеющих детей за счет средств материнского (семейного) капитала.

Напомним, что Пенсионный фонд Российской Федерации выдает сертификат на материнский (семейный) капитал семьям, в которых после 1 января 2007 года появился второй, третий или последующий ребенок.

Средствами материнского (семейного) капитала можно распорядиться по трем направлениям:

- улучшения жилищных условий, в т.ч. на погашение основного долга и уплата процентов по кредитам или займам на приобретение или строительство жилья, в том числе ипотечным;

- образование детей, в т.ч. оплата содержания ребенка в образовательном учреждении;

- формирование средств пенсионных накоплений мамы.

Слайд 4

· В 2014 году тариф страхового взноса на обязательное пенсионное страхование остается прежним - 22%.

Предельный годовой заработок, с которого уплачиваются страховые взносы теперь составляет 624 тысячи рублей плюс 10% сверх этой суммы.

Снижается ставка страховых взносов для ряда плательщиков из числа самозанятого населения, чья величина дохода не превышает 300 тысяч рублей. Она будет рассчитываться исходя не из двух, а одного минимального размера оплаты труда и составит чуть более 17 300 рублей.

А на обязательное медицинское страхование – 3 400 рублей.

С 1 января 2014 года МРОТ равен 5 554 руб.

Напомним, что в прошлом году фиксированный размер страхового взноса на обязательное пенсионное страхование рассчитывался исходя из двух МРОТ и составлял 32 500 рублей в год.

Слайд 5

· Уже с 2013 года внедрена новая модель института досрочных пенсий. Введен дополнительный тариф страховых взносов для работодателей, имеющих рабочие места с особыми условиями труда.

С этого года величина дополнительного тарифа страховых взносов для организаций, имеющих рабочие места в опасных и вредных условиях, определяется в дифференцированном размере от 2 до 8 %.

Теперь «льготный» стаж засчитывается не только при уплате страховых взносов по доп. тарифу, но и по результатам специальной экспертизы условий труда. Соответствующую экспертизу работодателям необходимо провести до конца 2018 года.

Слайд 6

· Продолжается реализация Программы государственного софинансирования пенсии. Все участники Программы, оплатившие от 2 000 до 12 000 рублей в течение 2013 года во II квартале этого года получат государственное софинансирование.

Участниками Программы являются граждане, вступившие в нее до 1 октября 2013 года. С начала действия Программы в нее вступило 580 тысяч татарстанцев, это 15,3% населения республики.

Участники Программы, не осуществляющие уплату дополнительных страховых взносов, не используют свое право на получение софинансирования от государства.

· В 2014 году Пенсионный фонд продолжит выплачивать средства пенсионных накоплений. Если гражданин уже является пенсионером или имеет право на назначение трудовой пенсии по старости и при этом имеет средства пенсионных накоплений, то ему следует обратиться в ПФР за соответствующей выплатой.

Слайд 7

· Много дискуссий в ушедшем году вызвала судьба накопительной части пенсии. Принятыми федеральными законами также установлено, что в этом году все страховые взносы так называемых «молчунов» будут направляться на формирование страховой пенсии.

Важно отметить, что в любом случае все ранее сформированные пенсионные накопления граждан будут по-прежнему инвестироваться. Они будут выплачены в полном объеме, когда граждане получат право выйти на пенсию, и обратятся за ее назначением.

До конца 2015 года гражданам, 1967 года рождения и моложе, у которых формируются пенсионные накопления, необходимо определится с выбором варианта пенсионного обеспечения.

Если вы «молчун», никогда не подавали заявление о выборе управляющей компании, включая «Внешэкономбанк», или негосударственного пенсионного фонда, и желаете, чтобы и в последующие годы страховые взносы в размере 6% тарифа по-прежнему направлялись на формирование накопительной части трудовой пенсии, вам следует подать заявление в Пенсионный фонд.

Если же для Вас предпочтительнее страховая часть, то никакого заявления подавать не нужно. У тех, кто не подаст заявление до 31 декабря 2015 года и останется «молчуном», новые пенсионные накопления перестают формироваться,

и все 22% страховых взносов будут направляться на формирование страховой части пенсии.

А для граждан, которые в предыдущие годы хотя бы единожды сделали соответствующий выбор, будет по-прежнему перечисляться 6% тарифа. При этом дополнительного заявления им подавать не придется. В то же время эта категория граждан имеет возможность отказаться от дальнейшего формирования накопительной части пенсии, для чего необходимо подать соответствующее заявление. Такое решение можно принять в любой момент без временных ограничений.

Граждане, которые в этом году только начнут свою трудовую деятельность, смогут в течение 5 лет с момента первого начисления им взносов выбирать, куда направить 6%. До принятия ими решения все будет перечисляться в страховую часть.

Выбор в пользу дальнейшего формирования пенсионных накоплений спряжен с выбором негосударственного пенсионного фонда или управляющей компании. При переводе пенсионных накоплений в НПФ гражданину необходимо заключить соответствующий договор. Однако и в этом аспекте в 2014 году будет свое новшество – меняется порядок выбора страховщика.

Раньше подать заявление о выборе негосударственного пенсионного фонда можно было через НПФ, который передавал нам эти данные для перевода пенсионных накоплений граждан.

Сегодня подать заявление о выборе негосударственного пенсионного фонда можно только в Пенсионный фонд России – в любой клиентской службе. При этом с НПФ необходимо заранее заключить соответствующий договор.

Какой вариант выгоднее – продолжать формировать пенсионные накопления либо все направить в страховую часть – решает сам гражданин. При принятии решения о выборе в первую очередь важно помнить, что страховая пенсия гарантированно увеличивается за счет ежегодной индексации по уровню не ниже инфляции. В то время накопительная пенсия – инвестируются на финансовом рынке.

Слайд 8

· 28 декабря 2013г. был принят пакет Федеральных законов по реформированию Пенсионной системы Российской Федерации.

В соответствии с Федеральным законом «О страховых пенсиях» с 1 января 2015 года в России будет введен новый расчет размеров пенсии.

Размер пенсии по старости по-прежнему зависит от объема страховых взносов.

Трудовая пенсия по старости трансформируется в страховую пенсию и накопительную пенсию.

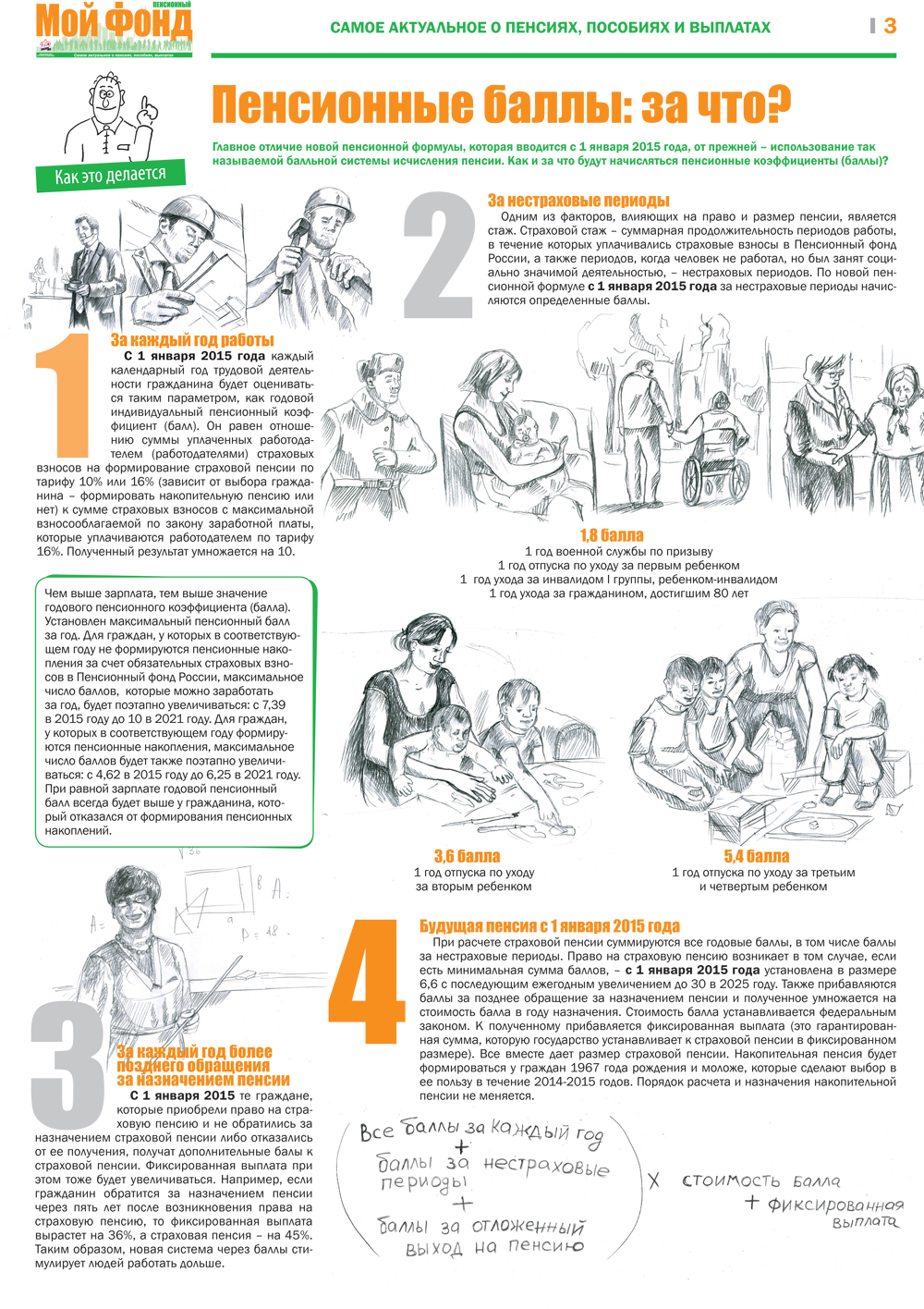

· По новой формуле пенсионные права за каждый год будут записываться в баллах – индивидуальных пенсионных коэффициентах.

При расчете страховой пенсии суммируются пенсионные коэффициенты за каждый год. Учитывается только официальная зарплата, так называемая «белая зарплата». Чем выше зарплата, тем больше баллов.

Слайд 9

· Годовой индивидуальный пенсионный коэффициент равен отношению суммы, уплаченных работодателем страховых взносов на формирование страховой части пенсии, к сумме страховых взносов с максимальной взносооблагаемой по закону заработной платы, умноженной на 10.

Максимальное число баллов в год – 10.

Слайд 10

· Стоимость одного балла каждый год будет расти исходя из уровня инфляции и роста доходов Пенсионного фонда. Будет публиковаться в СМИ и Интернете. В соответствии с Федеральным законом «О страховых пенсиях» на 2015 год установлена стоимость одного балла в размере 64,1 руб.

Слайд 11

· Фиксированная выплата – аналог сегодняшнего фиксированного базового размера пенсии. Его величина в 2015 году составит 3 935 руб.

Предусматривается установление повышений фиксированной выплаты.

Например, лицам, достигшим возраста 80 лет или являющимся инвалидами I группы, фиксированная выплата устанавливается в двойном размере.

Лицам, на иждивении которых находятся нетрудоспособные члены семьи, фиксированная выплата повышается на одну треть на каждого нетрудоспособного члена семьи, но не более чем на трех нетрудоспособных членов семьи.

Это традиционные повышения, которое применялось и по ранее действующему законодательству.

Слайд 12

· Но есть и особенности при повышении фиксированной выплаты.

Так, с 2016 года гражданам, проработавшим не менее 30 лет в сельском хозяйстве, проживающим в сельской местности и не работающим фиксированная выплата устанавливается на 25 процентов больше, (25% от 3935руб. = сумма повышения 983,75руб.)

Слайд 13

· Накопительная пенсии

Порядок назначения и выплаты средств пенсионных накоплений не меняется. Для расчета накопительной пенсии сумма пенсионных накоплений делится на ожидаемый период выплаты пенсии (так называемый «срок дожития», 228 месяцев или 19 лет).

Слайд 14

· По новым правилам для получения права на страховую пенсию необходимо выполнение следующих условий:

- иметь страховой стаж не менее 15 лет (сегодня страховой стаж – 5 лет);

- иметь 30 накопленных баллов;

Эти условия будут вводиться постепенно, предусмотрен переходных период. Требования к минимальному стажу будут увеличиваться постепенного – по 1 году ежегодно (6 лет в 2015 году, 7 лет в 2016 году и т.д.). Также постепенно будут увеличиваться требования к минимальному количеству баллов (с 6,6 баллов в 2015 году до 30 баллов – к 2025 году).

- иметь общеустановленный пенсионный возраст (55 лет – женщины, 60 лет – мужчины).

При несоблюдении этих условий гражданин будет иметь право обратиться в ПФР за социальной пенсией, но в возрасте 60 лет (женщины) и 65 лет (мужчины).

Необходимо отметить, что в настоящее время средний стаж, с которым человек выходит на пенсию, составляет 34 года. Условие в 30 баллов призвано легализовать рынок труда и обратить внимание граждан на важность «белой» зарплаты.

Слайд 15

· В страховой стаж будут включаться не только периоды работы, но и так называемые «нестраховые периоды». За них будут назначаться и особые коэффициенты. К примеру, отпуск по уходу за ребенком, срочная воинская служба, безработица, уход за инвалидом или престарелым, детьми-инвалидами и другие.

Так, за период срочной воинской службы начисляются 1,8 пенсионного коэффициента за каждый год службы.

Периоды ухода за детьми (до 1,5 лет на каждого ребенка) также засчитываются в стаж, и за каждого ребенка начисляются:

- 1,8 балла - в отношении периода ухода одного из родителей за первым ребенком;

- 3,6 балла - за период ухода одного из родителей за вторым ребенком;

- 5,4 балла - за период ухода одного из родителей за третьим или четвертым ребенком.

Слайд 16

· Необходимо отметить, что пенсионный возраст повышаться не будет. Общеустановленный пенсионный возраст остается прежним.

Но обращаться за назначением пенсии позже общеустановленного пенсионного возраста будет выгодно. За каждый год более позднего обращения за назначением пенсии страховая пенсия и фиксированная выплата будут увеличиваться на соответствующие коэффициенты (премиальные баллы).

Например, если обратиться за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата будет увеличена на 36%, а количество баллов – на 45%. Если выйти на пенсию через 10 лет, фиксированная выплата увеличится в 2,11 раз, а количество баллов - в 2,32 раза.

Слайд 17

· Рассмотрим пример расчета страховой пенсии по новой формуле для гражданина 1966г.р.

Допустим, женщина 1966 года рождения. Размер пенсии зависит:

- за периоды трудовой деятельности до 2002 года от продолжительности общего трудового стажа и уровня среднемесячного заработка (В данном примере женщина имеет стаж до 2002 года 16 лет, средний заработок в 2000-2001 годах свыше 2 тыс. руб. - 49 баллов);

- за период с 2002 по 2014гг. от сумм страховых взносов на страховую часть пенсии (за 13 лет трудовой деятельности с 2002 по 2014 год при среднем заработке 20 тыс. руб. - 31 балл);

- за период с 2015 года от размера отношения страховых взносов конкретного застрахованного лица к максимальной налогооблагаемой сумме (средний заработок, начиная с 2015 года 35 тыс. руб. - 30 баллов).

Итого, ИПК = 110 баллов. Размер пенсии на 01.01.2015=10689 руб. (105*64,10+3935),

где 64,1 – стоимость одного балла

3 935 руб. – фиксированная выплата

Если данным лицом будет принято решение отложить выход на пенсию на 5 лет, тогда за 5 лет работы после возникновения права при аналогичных параметрах его ИПК повысится еще на 25 баллов и составит 135 баллов.

Кроме того, он приобретет право на премиальный пенсионный коэффициент 1,45. Также будет повышена на 1,36 фиксированная выплата.

Итого, ИПК = 135 баллов. Размер пенсии = 17899,2 руб. (135*1,45*64,10+3935*1,36).

Слайд 18

· Для работающих пенсионеров в соответствии с новыми правилами сохраняется ежегодный перерасчет пенсии с учетом сумм страховых взносов, уплаченных работодателем. Данный перерасчет также будет проходить с 1 августа в беззаявительном порядке.

На слайде приведен пример перерасчета пенсии работающим пенсионерам в 2015 году – для граждан формирующих пенсионные накопления и для граждан, кто отказался от формирования накопительной пенсии в пользу страховой.

Для работающих пенсионеров, у которых накопительная пенсия

не формируется, т.е. 16% страховых взносов поступают на страховую пенсию, максимальное количество баллов при перерасчете не может быть более 3 (192,3 руб.).

Для работающих пенсионеров, у которых накопительная пенсия формируется, т.е. 10% страховых взносов поступают на страховую пенсию и 6% на накопительную пенсию, максимальное количество баллов при перерасчете не может быть более 1,875 (120,19 руб.).

· Для нынешних пенсионеров и тех граждан, которым трудовая пенсия будет назначена в этом году, будет произведена конвертация в баллы. Однако при переходе на новый порядок расчета размер пенсии не снизится.

Конвертация будет проводиться в беззаявительном порядке. Обращаться в ПФР для этого гражданам не нужно.

Пенсионные права по новой пенсионной формуле в полном объеме будут формироваться у граждан, которые в 2015 году вступят в трудовую жизнь.

Все пенсионные права, сформированные у граждан до 2015 года, фиксируются, сохраняются и будут исполняться.

Для справки:

О страховых пенсиях (от 28.12.2013 № 400-ФЗ)

О накопительной пенсии (от 28.12.2013 № 424-ФЗ)

О специальной оценке условий труда (от 28.12.2013 № 426-ФЗ)

О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного пенсионного страхования в части права выбора застрахованными лицами варианта пенсионного обеспечения (от 04.12.2013 № 351-ФЗ)

О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О специальной оценке условий труда» (от 28.12.2013 № 421-ФЗ)

О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений (от 28.12.2013 № 422-ФЗ)

О внесении изменений в Федеральный закон «О негосударственных пенсионных фондах» и отдельные законодательные акты Российской Федерации (от 28.12.2013 № 410-ФЗ)

О внесении изменений в статью 11 Федерального закона «О трудовых пенсиях в Российской Федерации» и статью 1 Федерального закона «О средствах федерального бюджета, выделяемых Пенсионному фонду Российской Федерации на возмещение расходов по выплате страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца отдельным категориям граждан», увеличивающий до 4,5 лет период, засчитываемый в страховой стаж в связи с уходом за ребенком до достижения им полутора лет (от 28.12.2013 № 427-ФЗ)

Новые правила исчисления трудовой пенсии по старости: основные принципы и положения

С 1 января 2015 года в России предполагается ввести новый порядок формирования пенсионных прав граждан и назначения трудовой пенсии по старости.

Новые правила разрабатываются Министерством труда и социальной защиты РФ в рамках реализации Стратегии долгосрочного развития пенсионной системы Российской Федерации, утвержденной распоряжением Правительства Российской Федерации от 25 декабря 2012 года №2524-р, при участии профильных министерств и Пенсионного фонда России.

Перед разработчиками новых правил были поставлены следующие условия:

· гарантировать приемлемый уровень пенсионного обеспечения граждан;

· создать необходимые условия для сбалансированности пенсионной системы, в том числе в части страховых пенсий;

· сохранить приемлемый уровень страховой нагрузки на работодателей и нагрузки на федеральный бюджет;

· обеспечить минимальные гарантии пенсионного обеспечения гражданина на уровне не ниже величины прожиточного минимума пенсионера;

· обеспечить адекватность пенсионных прав заработной плате;

· повысить роль стажа при формировании пенсионных прав и расчете размера пенсии.

Чем новые пенсионные правила лучше тех, которые действуют сегодня? Какие их основные отличия?

Сегодня размер трудовой пенсии по старости зависит в первую очередь от объема страховых взносов, которые работодатели в течение трудовой деятельности уплачивают за работника в систему обязательного пенсионного страхования. При этом, длительность страхового (трудового) стажа практически не влияет на размер пенсии. В результате получается, что пенсионные права, которые формируются у работающих граждан, неадекватны обязательствам по выплате им пенсий.

Действующий порядок расчета трудовых пенсий по старости несправедлив к самой экономически активной категории населения, к тем, кто собирается долго вести активную трудовую жизнь. Уравнительный принцип расчета пенсий приводит к тому, что пенсионные выплаты гражданам, имеющим незначительный страховой (трудовой) стаж, осуществляются примерно в том же объеме, что и гражданам с продолжительным трудовым стажем.

Трудовая пенсия по старости, как и сегодня, будет состоять из двух частей:

1. Страховая пенсия с порядком расчета пенсионных прав с применением индивидуального пенсионного коэффициента и с учетом фиксированного платежа (аналога сегодняшнего фиксированного базового размера страховой части трудовой пенсии по старости, его размер в 2013 году – 3610,31 руб.);

2. Накопительная пенсия, исчисление размеров которой будет идентично сегодняшнему расчету накопительной части трудовой пенсии.

При введении новых правил обязательным остается принцип сохранения пенсионных прав: все пенсионные права, сформированные до даты перехода на новую формулу, фиксируются, сохраняются и не могут быть уменьшены!

При расчете страховой пенсии по новым правилам впервые вводится понятие «годовой пенсионный коэффициент», которым оценивается каждый год трудовой деятельности гражданина. Годовой пенсионный коэффициент равен отношению зарплаты гражданина, с которой в этом году уплачивались страховые взносы в систему обязательного пенсионного страхования, и максимальной зарплаты, с которой работодатели по закону уплачивают страховые взносы в систему ОПС:

|

Годовой ПК = |

Заработная плата, с которой уплачивались взносы в систему ОПС в текущем году |

Í К0 или К2 или К6 |

|

Максимальная зарплата, с которой работодатель уплачивал страховые взносы в систему ОПС |

где:

К0 =1 (для граждан 1966 года рождения и старше, у которых не формируется накопительная часть пенсии в системе ОПС);

К2 = 0,91 (для граждан 1967 года рождения и моложе, которые выбрали 2%-ый тариф для формирования накопительной части будущей пенсии в системе ОПС);

К6 = 0,727 (для граждан 1967 года рождения и моложе, которые выбрали 6%-ый тариф для формирования накопительной части будущей пенсии в системе ОПС).

Чем выше зарплата, тем выше и годовой пенсионный коэффициент!

При расчете годового ПК учитывается только официальная зарплата до вычета подоходного налога (13%).

Максимальное значение годового ПК – 10. годовой коэффициент равен 10, если зарплата гражданина, с которой уплачиваются страховые взносы, не ниже максимальной зарплаты, с которой работодатели уплачивают страховые взносы в систему ОПС.

Стоимость пенсионного коэффициента ежегодно определяет Правительство Российской Федерации.

Если общий страховой стаж гражданина (периоды, за которые уплачивались страховые взносы в пенсионную систему) к дате назначения трудовой пенсии будет более 35 лет, то по новым правилам трудовая пенсия будет назначена в повышенном размере. За каждый год трудового стажа от 30 до 40 лет для женщин и от 35 до 45 лет для мужчин дополнительно начисляется 1 пенсионный коэффициент. За стаж в 35 лет для женщин и 40 лет для мужчин дополнительно начисляется 5 пенсионных коэффициентов.

В новых правилах расчета трудовой пенсии засчитываются в стаж такие значимые периоды жизни человека, как срочная служба в армии и уход за ребенком. За эти, так называемые «нестраховые периоды», присваиваются особые коэффициенты.

Так, за период срочной воинской службы начисляются пенсионные коэффициенты, исходя из условной зарплаты в 1 минимальный размер оплаты труда: 0,85 пенсионного коэффициента – за каждый год срочной воинской службы. Периоды ухода за детьми (до 1,5 лет на каждого ребенка) также засчитываются в стаж, и за каждого ребенка начисляются:

0,85 пенсионного коэффициента за год отпуска – за первого ребенка (1МРОТ),

1,7 пенсионного коэффициента за год отпуска – за второго ребенка (2 МРОТ),

2,55 пенсионного коэффициента за год отпуска – за третьего ребенка (3 МРОТ).

Предусмотрено поэтапное повышение предельного размера заработной платы, с которой уплачиваются страховые взносы с 1,6 до 2,3 размера средней заработной платы по РФ – в течение 7 лет с шагом 0,1 в год. При этом тариф страховых взносов работодателя в ПФР на страховую и накопительную части пенсии по-прежнему составит 22% (+10% с сумм, превышающих порог, с которого уплачиваются страховые взносы).

При расчете страховой пенсии суммируются все годовые пенсионные коэффициенты, в том числе особые коэффициенты за страховые нетрудовые периоды: за отпуск по уходу за детьми, срочную службу в армии, более поздний выход на пенсию. Далее полученная сумма годовых и премиальных пенсионных коэффициентов умножается на стоимость годового пенсионного коэффициента, которая ежегодно устанавливается Правительством РФ, и на коэффициент за отложенную пенсию.

К полученному значению прибавляется фиксированная выплата, увеличенная на размер премиального коэффициента за работу после достижения пенсионного возраста (при условии необращения за назначением трудовой пенсии по старости).

|

Расчет страховой части пенсии по старости будет производиться по следующей формуле: СП = (ФВ х КПВ) + (ИПК х СПК х КПВ), где: СП – страховая пенсия в году назначения пенсии; ФВ – фиксированная выплата; ИПК – индивидуальный пенсионный коэффициент, равный сумме всех годовых пенсионных коэффициентов гражданина и премиальных коэффициентов за стаж; СПК – стоимость одного пенсионного коэффициента в году назначения пенсии; КПВ – премиальный коэффициент за выход на пенсию позже общеустановленного пенсионного возраста (имеет разные значения для ФВ и СПК!). |

Обратите внимание, что по новым правилам выходить на пенсию позже будет выгодно! За каждый год более позднего обращения за пенсией страховая пенсия будет увеличиваться на соответствующие премиальные коэффициенты. Например, если вы проработаете после достижения пенсионного возраста три года без обращения за назначением трудовой пенсии, то фиксированная выплата будет увеличена на 19%, а страховая пенсия – на 24%. А если стаж сверх пенсионного возраста без обращения за назначением пенсии будет 8 лет, то фиксированный платеж будет увеличен на 73%, а страховая часть – на 90%.

Еще одна особенность: с 2025 года минимальный общий стаж для получения трудовой пенсии по старости достигнет 15 лет (с нынешних 5 лет он будет в течение 10 лет поэтапно увеличиваться – по 1 году в год). Важно отметить, что в большинстве стран минимальный стаж, дающий право на трудовую пенсию, – 20 лет.

Те, у кого общий стаж будет менее 15 лет, имеют право обратиться в ПФР за социальной пенсией (женщины в 60 лет, мужчины – в 65 лет). Кроме этого, производится социальная доплата к пенсии до прожиточного уровня пенсионера в регионе его проживания.

Условия назначения трудовой пенсии по инвалидности и по случаю потери кормильца остаются прежними.

Накопительная пенсия – это ежемесячная выплата пенсионных накоплений, сформированных за счет страховых взносов ваших работодателей и дохода от их инвестирования. Сегодня работодатели платят страховые взносы в обязательную пенсионную систему по тарифу 22% от фонда оплаты труда работника. Из них 6% тарифа идет на формирование пенсионных накоплений, а 16% – на формирование страховой части пенсии и ФБР в составе страховой части.

Если гражданин старше 1967 года рождения, то его трудовая пенсия по старости не будет содержать накопительную часть пенсии, потому что его работодатели отчисляют весь объем страховых взносов только на страховую часть пенсии.

Если же гражданин родился в 1967 году и позже, в 2013 году ему дополнительно предоставлена возможность выбора тарифа страхового взноса на накопительную часть трудовой пенсии: либо оставить 6%, как сегодня, либо снизить его до 2%, тем самым увеличив тариф на формирование страховой части пенсии с 10% до 14%.

По новым правилам расчета размер накопительной пенсии также будет выше, если обратиться за назначением трудовой пенсии позднее общеустановленного пенсионного возраста: 60 лет для мужчин и 55 лет – для женщин. Ведь для расчета накопительной пенсии сумма пенсионных накоплений делится на т. н. период ожидаемой выплаты пенсии – 228 месяцев. А если, например, обратиться за назначением пенсии на три года позднее, то сумма пенсионных накоплений делится уже на 192 месяца.

Таким образом, чем выше заплата и продолжительнее общий стаж, тем выше будет размер трудовой пенсии по старости!

Пенсионный калькулятор размещен на web-сайтах Министерства труда и социальной защиты Российской Федерации (www.rosmintrud.ru) и Пенсионного фонда Российской Федерации (www.pfrf.ru).

Последнее обновление: 10 февраля 2021 г., 11:05